Trang chủ

Trang chủ

Thuế chống bán phá giá tôm: lá bài mới trong ván bài cũ

24/10/2014 12:00

Ngày 24-9-2014, Bộ Thương mại Mỹ (DOC) công bố kếtquả chính thức đợt rà soát hành chính lần thứ 8 (POR8) thuế chống bán phá giá(CBPG) đối với tôm đông lạnh nhập khẩu từ Việt Nam.

Mức thuế được công bố là cao bất thường: 4,98% và9,75% áp dụng cho hai bị đơn bắt buộc (Công ty cổ phần Thủy sản Minh Phú vàCông ty Thủy sản Sóc Trăng - Stapimex), 6,37% cho các bị đơn tự nguyện, và giữnguyên mức thuế suất toàn quốc 25,76% như trong bảy lần trước đó. Đây là mứcthuế cao nhất đối với các bị đơn bắt buộc và tự nguyện trong cả tám lần áp thuế.

Cách đây một năm, chính DOC cũng tuyên bố các doanhnghiệp Việt Nam không bán phá giá và đưa ra mức thuế 0% đối với các doanh nghiệpbị đơn bắt buộc và bị đơn tự nguyện. Vậy có gì thay đổi trong một năm qua mà kếtquả lại khác nhau như vậy? Hay các doanh nghiệp Việt Nam chủ quan sau khi đượchưởng mức thuế 0% rồi không theo kiện và hợp tác đầy đủ với DOC? Liệu có việcDOC “lật kèo”, sử dụng phương pháp khác để cố tình đánh thuế doanh nghiệp ViệtNam cao lên hay không?

Từ những phương pháp tính cũ

Điều gây thắc mắc cho nhiều người là vì sao trongcác vụ kiện chống bán phá giá của Mỹ, dù Việt Nam luôn “kêu gào” rằng doanhnghiệp Việt Nam không bán phá giá nhưng các tính toán của Mỹ đều cho thấy điềungược lại. Gốc rễ nằm ở phương pháp được Mỹ sử dụng trong quá trình tính toánbiên độ bán phá giá. Mặc dù trên danh nghĩa, Mỹ vẫn sử dụng các phương pháptính toán theo quy định của Tổ chức Thương mại thế giới (WTO), nhưng trong thựctiễn với Việt Nam, Mỹ luôn luôn tận dụng hai yếu tố gây bất lợi cho doanh nghiệpViệt Nam.

Yếu tố thứ nhất là việc sử dụng giá trị thay thế từnước thứ ba. Nên nhớ công thức tính biên độ bán phá giá luôn có hai đại lượng:giá xuất khẩu và giá trị thông thường. Vì Việt Nam vẫn bị Mỹ xem là một nước cónền kinh tế phi thị trường nên khi tính giá trị thông thường, Mỹ sẽ lấy giá trịcủa một nước thứ ba để thay thế. Vì lấy giá trị của một nước khác với Việt Nam,nên Mỹ có nhiều cách để làm giá trị đó cao hơn giá trị thực của Việt Nam. Kếtquả là, biên độ bán phá giá của Việt Nam thường là dương (lớn hơn không) vàcao.

Theo cam kết của Việt Nam khi gia nhập WTO, các nướcthành viên có thể xem Việt Nam là một nước có nền kinh tế phi thị trường đếnngày 31-12-2018 trong điều tra CBPG. Do đó, trước thời điểm nói trên, yếu tố bấtlợi này của Việt Nam đã và sẽ luôn luôn bị Mỹ và các nước khác tận dụng. Trongvụ việc này, qua nhiều năm đấu tranh và kinh nghiệm dày dạn lên, Việt Nam đãlàm cho việc sử dụng nước thứ ba thay thế giảm thiểu tác động đáng kể. Tuynhiên, đây vẫn luôn là một yếu tố bất lợi đối với doanh nghiệp Việt Nam trong bấtkỳ vụ việc CBPG nào.

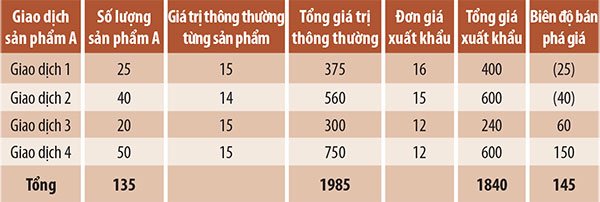

Yếu tố thứ hai là phương pháp quy về không(zeroing). Phương pháp này được hiểu đơn giản là nếu biên độ bán phá giá của mộtgiao dịch của một mã hàng là dưới không (âm) thì sẽ được làm tròn thành không.Do đó, khi tính gộp nhiều giao dịch, những giao dịch có biên độ âm không thể bùtrừ cho những giao dịch có biên độ dương, làm cho biên độ gộp sẽ có giá trịtăng lên. Ví dụ dưới đây sẽ cho thấy rõ tác động của phương pháp này đối với việctính toán biên độ bán phá giá của doanh nghiệp.

Nếu tính theo cách thông thường, biên độ bán phágiá của sản phẩm A là [(1985-1840)/1840]x100% = 7,88%. Nếu áp dụng phương phápzeroing, các giá trị âm là (25) và (40) đổi thành không (0), biên độ mới sẽ là[(60+150)/1840]x100% = 11,41%. Rõ ràng kết quả của việc sử dụng phương phápzeroing cao hơn nhiều so với kết quả khi không sử dụng phương pháp zeroing.

Biện minh cho phương pháp này, DOC thường cho rằngkhông thể chấp nhận chuyện bù trừ vì điều đó chẳng khác gì lấy hành vi tốt đổicho hành vi xấu để không bị phạt. Như người tham gia giao thông vượt quá tốc độthì bị phạt chứ không thể lấy những khoảng thời gian người đó chạy dưới giới hạntốc độ rồi bù trừ cho những lần chạy vượt tốc độ giới hạn.

Tuy nhiên, việc định giá khác nhau cho từng giao dịchvà cho từng khách hàng là quyền của doanh nghiệp. Nó phụ thuộc vào nhiều yếu tốkinh doanh của chính doanh nghiệp. Do đó, phương pháp này bị nhiều nước thànhviên WTO phản đối dữ dội. Phương pháp này của Mỹ đã bị kiện ra WTO nhiều lần vàMỹ cũng nhiều lần bị thua. Năm 2010, Việt Nam kiện Mỹ ra WTO (vụ DS404), trongđó cũng có phương pháp zeroing này và vào tháng 9-2011, Cơ quan phúc thẩm WTOđã phán quyết rằng việc Mỹ sử dụng phương pháp zeroing trong vụ tôm xuất khẩu củaViệt Nam là không phù hợp với quy định của WTO. Vì vậy, từ đó Mỹ không thể sử dụngphương pháp zeroing đối với Việt Nam trong vụ tôm được nữa.

Đến lá bài mới: xác định giá khác biệt(differential pricing)

Tắc đường này thì ta vẽ ra đường khác. Để chuẩn bịđối phó với thực tế là phương pháp zeroing không thể sử dụng vì bị WTO phán nhiềulần là vi phạm quy định của WTO, Mỹ đã chuẩn bị một phương pháp mới, gọi là xácđịnh giá khác biệt, bắt đầu được áp dụng đối với các đợt rà soát có hiệu lực từngày 16-4-2012. Theo phương pháp này, tất cả các giao dịch của doanh nghiệp phảiđược đưa ra để phân loại trên cơ sở phép thử Cohen, là một phép tính thống kêvà phân loại giữa các giao dịch với nhau. Nếu giá của giao dịch nào mà vượt rakhỏi mức giá tiêu chuẩn, được xác định qua phương pháp thử Cohen, với độ lệch lớnhơn 0,8 thì được gọi là giao dịch có giá khác biệt.

Nếu tỷ lệ giao dịch có giá khác biệt chiếm dưới 33%tổng lượng giao dịch, thì các giao dịch có biên độ âm sẽ không bị quy về không.Nếu tỷ lệ giao dịch có giá khác biệt từ 33-66% thì các giao dịch có giá khác biệtvà có biên độ âm sẽ bị quy về không. Nếu tỷ lệ giao dịch có giá khác biệt lớnhơn 66% thì tất cả các giao dịch có biên độ âm sẽ bị quy hết về không.

Về bản chất, đây cũng có thể được coi là một biến dạngcủa phương pháp quy về không. Điều khác biệt là để ứng dụng được phương phápnày, các giao dịch của doanh nghiệp phải trải qua một phép thử trước, gọi làphép thử Cohen (Cohen d test) như đã nói ở trên.

Điều này cũng có thể giải thích tại sao Công tyMinh Phú, với tỷ lệ giao dịch có giá khác biệt là 63,4% (thuộc khoảng 33-66%)phải chịu thuế 4,98%, còn Công ty Stapimex với tỷ lệ giao dịch khác biệt là69,4% thì mức thuế lên đến 9,75%.

Và bước đường gian nan phía trước

Khó có thể nói doanh nghiệp Việt Nam không hết lòngtheo kiện. Minh Phú, Stapimex và các doanh nghiệp khác đã hợp tác khá chặt chẽvới cơ quan điều tra. Họ vẫn thuê luật sư tư vấn như những lần trước. Phản biệncủa họ cũng được DOC tóm tắt và đăng công khai trên trang web của DOC.

Chỉ có điều là trong ván bài này, năm nay phía Mỹđã “trình làng” một lá bài mới so với các năm trước. Mặc dù về bản chất, như đãphân tích ở trên, lá bài này cũng cùng một dạng với zeroing trước đây, hay cóthể gọi là một dạng zeroing trá hình, nhưng điều này cũng cho thấy người Mỹ sắcsảo và linh hoạt như thế nào trong việc vận dụng chính sách để bảo vệ cho lợiích doanh nghiệp Mỹ. Trong cuộc chơi CBPG, người Mỹ (ở đây là DOC) luôn nắm quyềnchủ động trong tay và có rất nhiều “bài vở”.

Trong cuộc chơi này, rõ ràng doanh nghiệp Việt Namluôn là nạn nhân và khó lòng thoát khỏi những cái bẫy pháp lý - chính sách docác nhà chức trách của Mỹ sắp ra. Biết vậy nhưng để phản bác lại các chính sáchđó của Mỹ là điều không dễ dàng. Vì họ xây dựng chính sách đều tuân thủ quytrình chặt chẽ và có những căn cứ pháp lý nhất định. DOC chỉ có thể thay đổikhi có phán quyết của Tòa án Mỹ hoặc phán quyết của WTO rằng việc làm của họ làvi phạm luật Mỹ hay không tuân thủ quy định của WTO. VASEP đã có tuyên bố kiệnDOC ra Tòa Thương mại quốc tế Liên bang Mỹ. Đây là bước khởi đầu. Còn chuyện cóđưa ra WTO hay không thì cần phải tính toán tiếp. Điều này còn phải mất rất nhiềuthời gian, công sức, trí tuệ của nhiều người.

Cuối cùng, rõ ràng trong bước đường hội nhập, nhữngcâu chuyện như thế này sẽ không dừng lại. Doanh nghiệp cũng không thể dừng bướcchân kinh doanh của mình lại được. Vậy chỉ có một con đường. Đó là doanh nghiệpphải tự hùng cường lên. Đội ngũ luật sư của Việt Nam phải hùng mạnh lên. Trêncon đường đó, nếu cần ta cũng phải sẵn sàng “choảng nhau” bằng các ngón đònpháp lý chứ chẳng thể nói suông theo kiểu việc áp thuế CBPG lần này của Mỹ là“đi ngược lại quan hệ kinh tế, thương mại đang phát triển tốt đẹp giữa hai nước,không phù hợp với quan hệ đối tác toàn diện Việt Nam - Hoa Kỳ!”.

Nguồn: TBKTSG

Các tin khác

- Gỡ nút thắt để doanh nghiệp Việt tận dụng tối đa ưu đãi từ Hiệp định RCEP (17/06/2026)

- Thủy sản Việt Nam chịu tác động ra sao nếu Hoa Kỳ áp thuế bổ sung 12,5%? (17/06/2026)

- EU chưa nới tay, Hàn Quốc dựng thêm rào cản với nông sản Việt (17/06/2026)

- Cước vận tải biển đi Mỹ, Canada... leo thang gây áp lực lớn tới xuất khẩu (17/06/2026)

- Canada mở rộng cửa xuất khẩu thủy sản, khôi phục thương mại cá đông lạnh với Việt Nam (17/06/2026)