Trang chủ

Trang chủ

Thực tiễn điều tra phòng vệ thương mại của Canada đối với Việt Nam

09/05/2024 04:11

Tính đến hết năm 2022, tổng số vụ điều tra PVTM mà Canada khởi xướng đối với Việt Nam là 19 vụ, chiếm khoảng 5,3% trong tổng số vụ việc mà Canada khởi xướng điều tra đối với hàng hóa trên toàn cầu. Trong đó, số lượng các vụ việc bị áp thuế PVTM là 12 vụ, chiếm 5,2% tổng số vụ việc bị áp thuế PVTM bởi Canada.

Bảng 8: Tổng hợp số vụ điều tra PVTM Canada tiến hành với hàng hóa của Việt Nam (1/1/1995 – 31/12/2022)

|

CBPG |

CTC |

Tự vệ |

Tổng |

|

|

Khởi xướng điều tra |

10 |

5 |

4 |

19 |

|

Áp dụng biện pháp PVTM |

8 |

4 |

0 |

12 |

Nguồn: Tổng hợp từ số liệu WTO

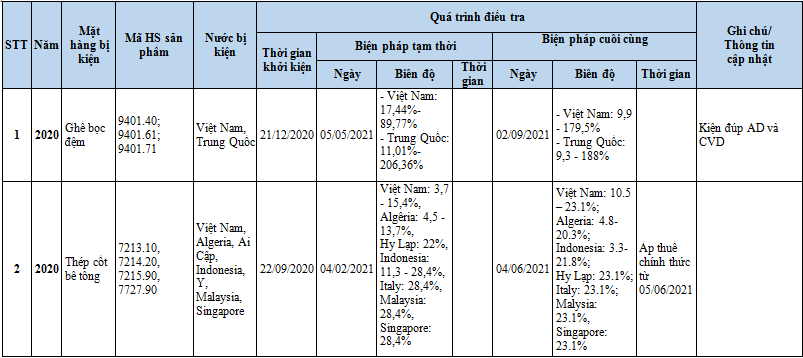

Trong các biện pháp PVTM, CBPG là biện pháp mà Canada sử dụng nhiều nhất đối với hàng hóa của Việt Nam. Canada bắt đầu sử dụng công cụ này với Việt Nam vào năm 2001 với vụ điều tra CBPG đối với Tỏi nhập khẩu từ Việt Nam. Các mặt hàng xuất khẩu bị điều tra CBPG nhiều nhất bởi Canada là các sản phẩm thép.

Thời gian gần đây, điều tra CBPG của Canada với hàng hóa của Việt Nam đang có xu hướng tăng lên, đáng chú ý trong giai đoạn 2018-2020, Canada đều đã tiến hành điều tra CBPG với 5 mặt hàng xuất khẩu của Việt Nam.

Gần đây nhất vào ngày 21/12/2020, Canada đã khởi xướng điều tra CBPG đối với Sản phẩm ghế bọc đệm của Việt Nam.

Hình: Xu hướng điều tra CBPG Canada tiến hành đối với Việt Nam

Nguồn: Hội đồng tư vấn về Phòng vệ thương mại – VCCI

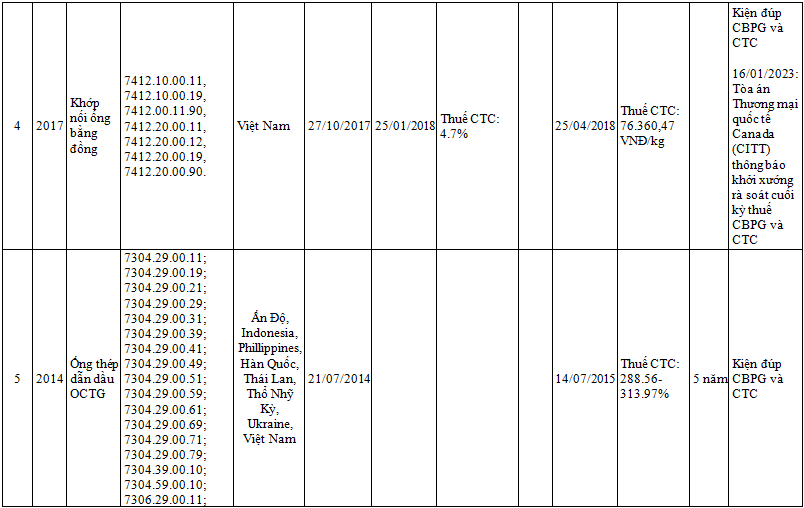

PHỤ LỤC

Tổng hợp các biện pháp PVTM (CBPG và CTC)

Canada tiến hành đối với hàng hóa Việt Nam

(Nguồn: Hội đồng tư vấn về Phòng vệ thương mại – VCCI)

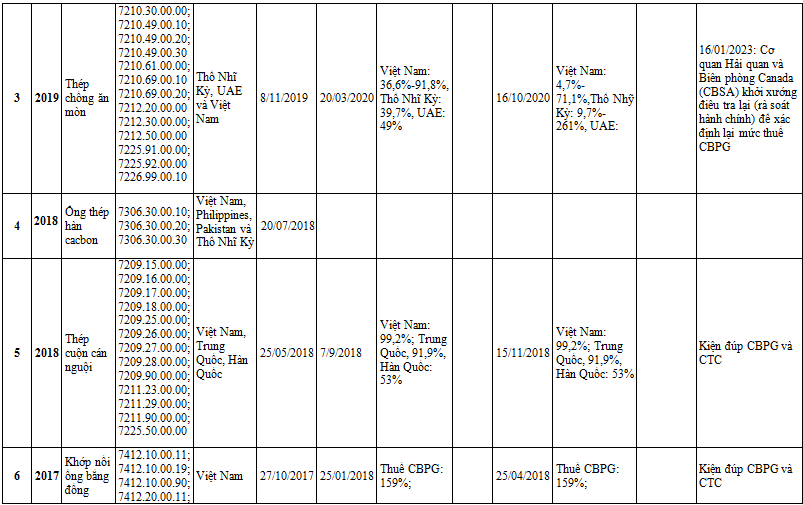

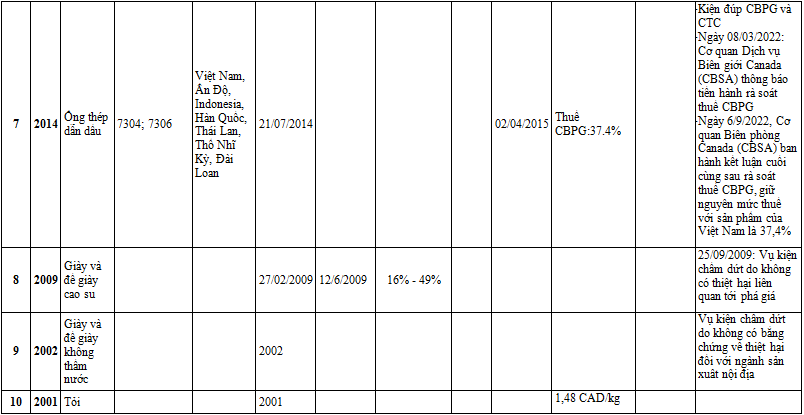

I. Điều tra CBPG

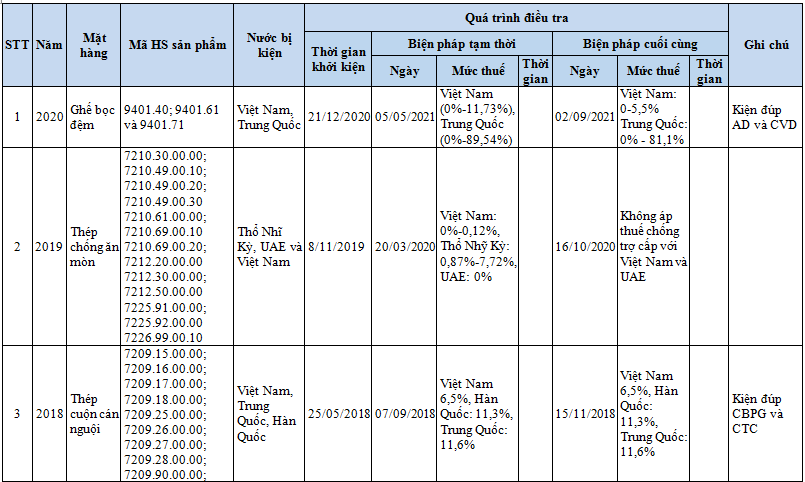

II. Điều tra CTC

Nguồn: Trung tâm WTO và Hội nhập - VCCI

Các tin khác

- Thực tiễn bị điều tra và áp dụng các biện pháp phòng vệ thương mại của Canada (09/05/2024)

- Thực tiễn điều tra và áp dụng biện pháp tự vệ tại Canada (09/05/2024)

- Thực tiễn điều tra và áp dụng biện pháp chống trợ cấp tại Canada (09/05/2024)

- Thực tiễn điều tra và áp dụng biện pháp chống bán phá giá tại Canada (09/05/2024)

- Tổng quan về tình hình điều tra Phòng vệ thương mại của Canada (09/05/2024)