Trang chủ

Trang chủ

Tổng quan tình hình phòng vệ thương mại Việt Nam năm 2020

19/05/2021 12:00

1. Bối cảnh và định hướng chính sách Phòng vệ thương mại

1.1. Tình hình Phòng vệ Thương mại trên thế giới

Phòng vệ thương mại (PVTM) là các công cụ được WTO cho phép các thành viên sử dụng để bảo vệ ngành sản xuất trong nước trước tình trạng nhập khẩu gia tăng gây thiệt hại cho sản xuất trong nước. PVTM bao gồm ba biện pháp là chống bán phá giá (CBPG), chống trợ cấp (CTC) và tự vệ được quy định tại ba Hiệp định tương ứng của WTO. Ngoài ra, các nước còn điều tra và áp dụng biện pháp chống lại các hành vi lẩn tránh ba biện pháp trên (thường gọi là biện pháp chống lẩn tránh).

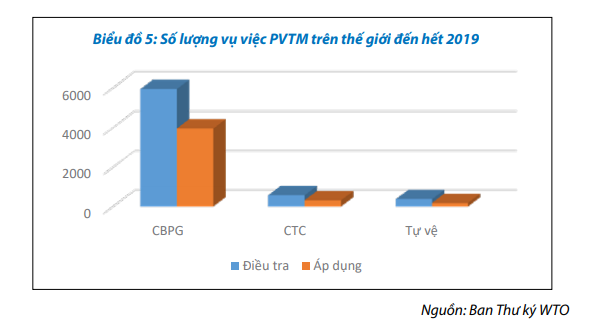

Theo thống kê của WTO, tính đến ngày 31/12/20191 , các nước đã điều tra2 tổng cộng 5.944 vụ chống bán phá giá, 577 vụ việc chống trợ cấp và 377 vụ việc tự vệ. Trong số đó, các nước đã áp dụng 3.958 biện pháp CBPG, 320 biện pháp CTC và 185 biện pháp tự vệ. Như vậy, CBPG vẫn là biện pháp có tỷ lệ áp dụng/điều tra cao nhất (67%), tiếp theo là CTC (55%) và tự vệ (49%). Trong năm 2019, các biện pháp này đã ảnh hưởng đến hơn 1,7 nghìn tỷ USD trong tổng số khoảng 19,5 nghìn tỷ USD thương mại toàn cầu

Theo thống kê sơ bộ trong năm 20204 , các nước đã khởi xướng điều tra mới 151 vụ việc CBPG, 39 vụ việc CTC và 32 vụ việc tự vệ. Trong đó, Hoa Kỳ là quốc gia dẫn đầu về số vụ việc khởi xướng với 57 vụ việc, tiếp theo là Ấn Độ khởi xướng 56 vụ việc, Thổ Nhĩ Kỳ khởi xướng 20 vụ việc và Úc khởi xướng 15 vụ việc.

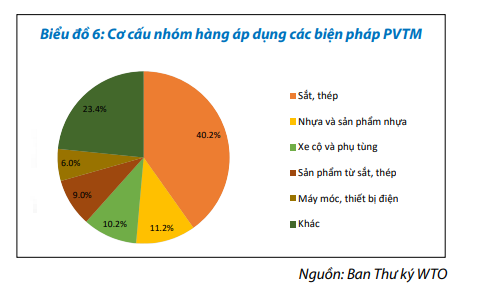

Cho đến nay, hàng hóa bị áp dụng biện pháp PVTM nhiều nhất vẫn là sắt, thép các loại (chiếm 40,2% số vụ việc PVTM); nhựa và sản phẩm nhựa (chiếm 11,2%); xe cộ và phụ tùng (chiếm 10,2%); các thành phẩm từ sắt, thép (chiếm 9,0%) và máy móc, thiết bị điện, điện tử (chiếm 6,0%).

1.2 Chính sách Phòng vệ Thương mại của Việt Nam

Trong năm 2020, việc thực thi các FTA thế hệ mới như CPTPP, EVFTA và ký kết Hiệp định RCEP dẫn đến cơ hội dỡ bỏ hàng rào thuế quan và qua đó tạo môi trường thuận lợi cho hoạt động sản xuất, xuất khẩu, nhập khẩu của nền kinh tế. Tuy nhiên, song hành cùng với cơ hội là các thách thức đến từ sức ép của hàng nhập khẩu cũng như nguy cơ bị kiện PVTM ở nước ngoài. Trong bối cảnh đó, nâng cao năng lực về PVTM, đặc biệt cho cộng đồng doanh nghiệp là chủ trương nhất quán và xuyên suốt của Đảng và Chính phủ. Trong năm 2020, việc triển khai công tác phòng vệ thương mại, bảo đảm lợi ích của Việt Nam trong hội nhập kinh tế quốc tế đã được Bộ Công Thương thực hiện một cách đồng bộ, toàn diện trên tất cả các khía cạnh từ việc hoàn thiện cơ sở pháp lý đến việc xây dựng hàng loạt các chương trình, đề án lớn nhằm nâng cao năng lực thực thi trong lĩnh vực PVTM, cụ thể như sau:

- Bộ Công Thương đã trình Thủ tướng Chính phủ ban hành Đề án Xây dựng và vận hành hiệu quả Hệ thống cảnh báo sớm về PVTM (được Thủ tướng Chính phủ phê duyệt tại Quyết định số 316/QĐ-TTg ngày 01/3/2020). Trên cơ sở đó, Bộ Công Thương đã triển khai xây dựng Hệ thống cảnh báo sớm nhằm theo dõi, cảnh báo và cung cấp thông tin kịp thời cho các bên liên quan, đặc biệt là doanh nghiệp sản xuất, xuất khẩu và các Hiệp hội ngành hàng.

- Bộ Công Thương đã hoàn thiện và trình Chính phủ Đề án tăng cường cơ chế phối hợp giữa các cơ quan, tổ chức trong xử lý vụ việc PVTM và Đề án nâng cao năng lực PVTM trong bối cảnh tham gia các FTA thế hệ mới. Đây là các Đề án nền tảng, tạo khuôn khổ nâng cao năng lực thực thi chính sách PVTM trong bối cảnh hội nhập.

Nhằm thực thi hiệu quả nội dung phòng vệ thương mại theo EVFTA, Bộ Công Thương đã ban hành Thông tư số 30/2020/TT-BCT ngày 26/11/2020 hướng dẫn thực hiện Hiệp định Thương mại tự do giữa Việt Nam và Liên minh Châu Âu về PVTM. Như vậy, hệ thống pháp luật phòng vệ thương mại Việt Nam đã liên tục được hoàn thiện từ Luật, Nghị định đến Thông tư, nâng cao khả năng áp dụng và xử lý hiệu quả các biện pháp phòng vệ thương mại.

Ngoài ra, Bộ Công Thương cũng chủ động nghiên cứu những diễn biến mới trong chính sách, pháp luật về PVTM của các nước, tình hình cải cách WTO (như Cơ chế trọng tài phúc thẩm tạm thời - MPIA); theo dõi các vụ việc giải quyết tranh chấp tại WTO để đề xuất hoàn thiện chính sách PVTM của Việt Nam phù hợp với các quy định quốc tế và thực tiễn trên thế giới.

2. Tình hình điều tra, áp dụng, rà soát PVTM với hàng hóa nhập khẩu

2.1. Các vụ việc điều tra mới

Trong năm 2020, Việt Nam đã khởi xướng điều tra mới 05 vụ việc CBPG đối với các hàng hóa sau:

- Sợi dài làm từ polyester (còn gọi là sợi filament, sợi PFY) xuất xứ từ Trung Quốc, Ấn Độ, Indonesia và Malaysia (vụ việc AD10);

- Đường lỏng chiết xuất từ tinh bột ngô (còn gọi là HFCS) xuất xứ từ Trung Quốc và Hàn Quốc (vụ việc AD11);

- Thép hình chữ H xuất xứ từ Malaysia(vụ việc AD12);

- Đường mía xuất xứ từ Thái Lan (vụ việc AD13);

- Đường sorbitol xuất xứ từ Trung Quốc, Indonesia, Ấn Độ (vụ việc AD14).

Năm 2020 cũng là năm đầu tiên Việt Nam tiến hành điều tra chống trợ cấp đối với hàng hóa nhập khẩu (sản phẩm đường mía có xuất xứ Thái Lan - vụ việc AS01). Như vậy, đây cũng là vụ việc đầu tiên một hàng hóa bị điều tra cùng lúc cả biện pháp CBPG và biện pháp CTC. Các vụ việc điều tra này dự kiến sẽ được hoàn tất trong năm 2021.

2.2. Các vụ việc kết thúc điều tra

Trong năm 2020, Bộ Công Thương đã kết thúc điều tra và ban hành quyết định cuối cùng đối với 04 vụ việc CBPG đã khởi xướng từ năm 2019 như sau:

- Vụ việc AD06 (sản phẩm ván sợi bằng gỗ hoặc bằng các vật liệu có chất gỗ khác (ván MDF) có xuất xứ từ Thái Lan và Malaysia): trải qua hơn 7 tháng điều tra theo đúng quy định của Tổ chức Thương mại thế giới, Luật Quản lý ngoại thương và các quy định liên quan, Bộ Công Thương đã xem xét và đánh giá kỹ lưỡng về thiệt hại của ngành sản xuất trong nước, mức độ bán phá giá của các doanh nghiệp sản xuất của Thái Lan và Malaysia cũng như xem xét, tính toán tác động đối với các ngành sản xuất hạ nguồn và người tiêu dùng các sản phẩm ván sợi. Kết quả điều tra cho thấy chưa đủ bằng chứng về việc ngành sản xuất trong nước bị thiệt hại đáng kể hoặc đe dọa bị thiệt hại đáng kể do hàng hóa nhập khẩu từ Thái Lan và Malaysia. Do vậy, ngày 14/01/2020, Bộ Công Thương ban hành Quyết định số 128/QĐ-BCT chấm dứt điều tra và chưa áp dụng biện pháp chống bán phá giá đối với sản phẩm ván sợi nhập khẩu từ Thái Lan và Malaysia.

- Vụ việc AD07 (sản phẩm plastic được làm từ các polymer từ propylen (màng BOPP) có xuất xứ từ Trung Quốc, Thái Lan và Malaysia): kết quả điều tra cho thấy ngành sản xuất sản phẩm màng BOPP trong nước đã và đang chịu thiệt hại đáng kể trong thời gian vừa qua, thể hiện ở các yếu tố như sự sụt giảm nghiêm trọng của lượng hàng bán, doanh thu, lợi nhuận, thị phần, công suất sản xuất. Ngày 20/7/2020, Bộ Công Thương ban hành Quyết định số 1900/QĐ-BCT áp dụng thuế CBPG chính thức vụ việc để giảm thiểu thiệt hại cho ngành sản xuất trong nước do tác động từ lượng lớn các sản phẩm màng BOPP nhập khẩu bán phá giá vào Việt Nam với biên độ bán phá giá của hàng hóa nhập khẩu được xác định là từ 9,05% đến 23,71%.

Mức thuế chống bán phá giá chính thức về cơ bản thấp hơn mức thuế sơ bộ được áp dụng trước đó, phản ánh sự cân nhắc hài hòa giữa quyền lợi của ngành sản xuất trong nước, lợi ích của người tiêu dùng và lợi ích của các ngành công nghiệp hạ nguồn sử dụng sản phẩm màng BOPP. Trên cơ sở xem xét ý kiến hợp lý của các bên liên quan, Bộ Công Thương cũng đã quyết định loại trừ một số sản phẩm màng BOPP đặc biệt khỏi phạm vi áp dụng của biện pháp chống bán phá giá do ngành sản xuất trong nước không sản xuất được những chủng loại sản phẩm này. Bên cạnh đó, Bộ Công Thương cũng đã xem xét miễn trừ thuế CBPG cho một số trường hợp theo đúng quy định pháp luật.

- Vụ việc AD08 (sản phẩm thép cán nguội (ép nguội) dạng cuộn hoặc dạng tấm có xuất xứ từ Trung Quốc): kết quả điều tra cho thấy, trong thời kỳ điều thép cán nguội vào Việt Nam. Số liệu nhập khẩu cho thấy có sự gia tăng tuyệt đối và tương đối đối với lượng nhập khẩu thép cán nguội bị điều tra so với lượng sản xuất tại Việt Nam. Sự gia tăng này là nguyên nhân chính gây tác động tiêu cực đối với ngành sản xuất trong nước, đặc biệt là các chỉ số về lợi nhuận, tồn kho và thị phần. Trên cơ sở kết quả điều tra, Bộ Công Thương đã ban hành Quyết định áp dụng thuế CBPG chính thức đối với sản phẩm thép cán nguội từ Trung Quốc với mức thuế từ 4,43% đến 25,22% nhằm giảm thiểu thiệt hại cho ngành sản xuất trong nước sau khi cân nhắc hài hòa giữa quyền lợi của ngành sản xuất trong nước, lợi ích của các ngành công nghiệp hạ nguồn sử dụng sản phẩm thép cán nguội.

- Vụ việc AD09 (sản phẩm bột ngọt có xuất xứ từ Trung Quốc và Indonesia): trên cơ sở phân tích, tổng hợp ý kiến, thông tin từ các nhà sản xuất, xuất khẩu nước ngoài, nhà nhập khẩu cũng như nhà sản xuất trong nước, Bộ Công Thương ban hành Quyết định số 1933/ QĐ-BCT ngày 22/7/2020 áp dụng thuế CBPG chính thức của vụ việc. Mức thuế tuyệt đối được áp dụng cho các nhà sản xuất, xuất khẩu nước ngoài khác nhau từ 3.529.958 đồng/ tấn đến 6.385.289 đồng/tấn thể hiện sự tính toán chi tiết tương ứng với mức độ bán phá giá của từng doanh nghiệp cụ thể của Trung Quốc và Indonesia. tra, lượng nhập khẩu thép cán nguội bị điều tra lên tới 272.073 tấn, chiếm 65,5% tổng lượng nhập khẩu

2.3. Rà soát các biện pháp PVTM đang có hiệu lực

Theo quy định của WTO cũng như Luật Quản lý ngoại thương, sau khi biện pháp PVTM có hiệu lực, các bên sẽ có cơ hội định kỳ đề nghị thay đổi mức thuế PVTM, phạm vi áp dụng biện pháp PVTM cũng như đề nghị chấm dứt áp dụng PVTM dựa trên cơ sở số liệu và tình hình thực tiễn. Điều này đảm bảo cho biện pháp PVTM luôn được cập nhật phù hợp với thực tiễn hoạt động sản xuất trong nước, kinh doanh xuất nhập khẩu.

Trong năm 2020, Bộ Công Thương đã hoàn thành việc rà soát một số biện pháp PVTM đang có hiệu lực, cụ thể như sau:

- Kết thúc việc rà soát lần thứ nhất biện pháp CBPG đối với một số sản phẩm thép mạ có xuất xứ từ Trung Quốc và Hàn Quốc (vụ việc AR01.AD02): ngày 20/11/2020, Bộ Công Thương đã ban hành Quyết định số 3023/QĐ-BCT về kết quả rà soát với mức thuế CBPG từ 3,17% đến 38,34% tùy từng nhà sản xuất, xuất khẩu cụ thể của Trung Quốc. Các nhà sản xuất, xuất khẩu Hàn Quốc được giữ nguyên mức thuế CBPG là từ 7,02% đến 19%.

- Kết thúc việc rà soát lần thứ nhất biện pháp CBPG một số sản phẩm thép hình chữ H có xuất xứ từ Trung Quốc (vụ việc AR01.AD03): Ngày 20/11/2020, Bộ Công Thương ban hành Quyết định số 3204/QĐ-BCT về kết quả rà soát với mức thuế CBPG áp dụng từ 19,30% đến 29,17% tùy từng nhà sản xuất, xuất khẩu cụ thể.

- Kết thúc việc rà soát cuối kỳ áp dụng biện pháp tự vệ và chống lẩn tránh biện pháp tự vệ đối với sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam (Vụ việc SR01-SG04): ngày 20/3/2020, Bộ Công Thương ban hành Quyết định số 918/QĐ-BCT về việc gia hạn áp dụng biện pháp tự vệ đối với sản phẩm phôi thép và thép dài. Theo đó, thời hạn gia hạn của biện pháp là 03 năm (đến ngày 21/3/2023). Cùng với đó, ngày 20/3/2020, Bộ Công Thương ban hành Quyết định số 920/QĐ-BCT về việc gia hạn áp dụng biện pháp chống lẩn tránh biện pháp PVTM đối với sản phẩm thép cuộn, thép dây nhập khẩu vào Việt Nam với thời gian gia hạn tương tự biện pháp tự vệ.

- Kết thúc việc rà soát cuối kỳ việc áp dụng biện pháp tự vệ đối với sản phẩm phân bón DAP/MAP (SR01-SG06): ngày 03/3/2020, Bộ Công Thương ban hành Quyết định số 715/ QĐ-BCT gia hạn áp dụng biện pháp tự vệ đối với sản phẩm phân bón DAP/MAP. Theo đó, biện pháp tự vệ đối với sản phẩm phân bón DAP/MAP được gia hạn đến hết ngày 06/9/2022.

Cũng trong năm 2020, Bộ Công Thương đã ban hành một số quyết định rà soát các biện pháp PVTM đang có hiệu lực, cụ thể như sau:

- Rà soát nhà xuất khẩu mới trong vụ việc điều tra áp dụng biện pháp CBPG đối với một số sản phẩm thép phủ màu có xuất xứ từ Trung Quốc và Hàn Quốc (vụ việc NR01.AD04);

- Rà soát lần thứ nhất biện pháp CBPG đối với một số sản phẩm thép phủ màu có xuất xứ từ Trung Quốc (vụ việc AR01.AD04);

- Rà soát lần thứ nhất biện pháp CBPG đối với một số sản phẩm nhôm có xuất xứ từ Trung Quốc (vụ việc AR01.AD05).

Các vụ việc này dự kiến sẽ hoàn thành rà soát trong năm 2021.

2.4. Đánh giá

Như vậy, cho đến nay Việt Nam đã tiến hành khởi xướng điều tra tất cả các biện pháp PVTM khác nhau (chống bán phá giá, chống trợ cấp, tự vệ, chống lẩn tránh biện pháp PVTM). Điều này cho thấy hệ thống pháp luật về PVTM của ta đã dần được hoàn thiện; nhận thức, năng lực về PVTM của các cơ quan quản lý nhà nước và cộng đồng doanh nghiệp đã được nâng cao đáng kể, đặc biệt từ khi Luật Quản lý Ngoại thương có hiệu lực và Cơ quan điều tra PVTM được thành lập. Trong năm 2020, đặc điểm nổi bật trong lĩnh vực PVTM do Việt Nam điều tra, áp dụng thể hiện như sau:

- Số lượng vụ việc điều tra mới tăng lên: nếu như giai đoạn trước đây (từ 2009 đến 2015) trung bình mỗi năm Việt Nam chỉ khởi xướng từ 1-2 vụ việc thì trong giai đoạn gần đây (2016-2020) mỗi năm trung bình khởi xướng 4-5 vụ. Năm 2020, Việt Nam khởi xướng điều tra 06 vụ việc mới, là mức cao nhất kể từ khi các quy định về PVTM được ban hành (năm 2002) cho tới nay.

- Lần đầu tiên Việt Nam điều tra chống trợ cấp: trong ba biện pháp PVTM, chống trợ cấp được coi là biện pháp khó sử dụng nhất do yêu cầu nguyên đơn và cơ quan điều tra phải tìm hiểu về chính sách và thực tiễn hoạt động trợ cấp của các cơ quan chính phủ nước ngoài. Chính vì vậy, từ trước đến nay biện pháp này chủ yếu do các nước phát triển sử dụng như Hoa Kỳ, EU, Australia, Canada,... Trong ASEAN, Việt Nam là nước đầu tiên tiến hành điều tra một vụ việc chống trợ cấp (đối với mặt hàng đường mía) nhằm loại bỏ các hành vi cạnh tranh không lành mạnh, tạo lập môi trường kinh doanh bình đẳng cho hàng hóa sản xuất trong nước và hàng nhập khẩu từ các nguồn khác nhau.

- Giảm dần việc áp dụng biện pháp tự vệ: nếu trong gần 10 năm đầu tiên điều tra PVTM, các vụ việc tự vệ chiếm khoảng 50% số vụ việc điều tra thì trong 3 năm gần đây Việt Nam không điều tra thêm vụ việc tự vệ nào nữa.

- Sản phẩm bị điều tra đa dạng hơn: trước đây, các mặt hàng bị điều tra PVTM chủ yếu là sắt thép các loại. Tuy nhiên, năm nay các sản phẩm bị điều tra đã đa dạng hơn, gồm cả các sản phẩm công nghiệp nhẹ như sợi, đường, hóa chất sorbitol. Như vậy, công cụ PVTM không chỉ giới hạn trong các doanh nghiệp sản xuất sắt thép mà đã được các ngành sản xuất khác biết và sử dụng nhiều hơn.

- Doanh nghiệp Việt Nam tham gia nhiều hơn vào các vụ việc PVTM: nếu như trước đây, nhiều vụ việc PVTM do các doanh nghiệp có vốn đầu tư nước ngoài đóng vai trò chính thì gần đây, các doanh nghiệp, hiệp hội trong nước đã chủ động, tích cực tham gia, đóng vai trò dẫn dắt nhiều hơn.

2.5. Tác động của các biện pháp PVTM

Thực tế cho thấy các biện pháp PVTM đã được áp dụng trong thời gian qua đều đem lại hiệu quả tích cực cho các ngành sản xuất trong nước, giúp khắc phục thiệt hại do sự gia tăng của hàng nhập khẩu gây ra, giữ vững và từng bước phát triển các ngành sản xuất trong nước. Các biện pháp PVTM vừa là để bảo vệ sản xuất và việc làm trong nước đồng thời giảm mức độ phụ thuộc vào hàng hoá nhập khẩu (đặc biệt đối với các hàng hóa thiết yếu của nền kinh tế như sắt thép, phân bón, v.v), góp phần thực hiện chủ trương công nghiệp hóa, hiện đại hóa đất nước, góp phần ổn định giá đầu vào cho một số ngành sản xuất trong nước. Các biện pháp này đã góp phần bảo vệ công ăn việc làm của hơn 150.000 người lao động thuộc nhiều lĩnh vực sản xuất, góp phần tăng nguồn thu cho ngân sách nhà nước với mức thuế thu được ước tính lên tới hàng nghìn tỷ đồng, cũng như bảo vệ cho hoạt động sản xuất của các ngành công nghiệp trong nước trong các vụ việc chống bán phá giá, với ước tính chiếm khoảng 5,12% tổng GDP Việt Nam năm 2019.

Nhờ công cụ PVTM, nhiều doanh nghiệp thuộc một số ngành kinh tế đã cải thiện đáng kể tình hình sản xuất kinh doanh, thoát khỏi thua lỗ và từng bước ổn định sản xuất. Trong quá trình áp dụng các biện pháp PVTM, những quan ngại về việc khan hiếm hàng hóa, hàng hóa tăng giá do thuế hay việc giảm động lực cạnh tranh của doanh nghiệp trong nước cũng được Bộ Công Thương theo dõi, xử lý thông qua giám sát diễn biến giá và rà soát định kỳ để điều chỉnh biện pháp cho phù hợp thực tiễn. Thực tế cho thấy nhiều doanh nghiệp sản xuất trong nước đã tăng cường xuất khẩu sau khi biện pháp PVTM được áp dụng (như Công ty Thép Hòa Phát, Tôn Hoa Sen, Tôn Đông Á, DAP-Vinachem…) cho thấy năng lực cạnh tranh quốc tế của các doanh nghiệp trong nước vẫn được bảo đảm. Trên thực tế, các biện pháp PVTM này (cả chống bán phá giá và tự vệ) đều chỉ áp dụng với một số quốc gia và vùng lãnh thổ nhất định, do đó, hàng hóa có xuất xứ từ các nước/vùng lãnh thổ còn lại vẫn có thể nhập khẩu vào Việt Nam không phải chịu thuế PVTM và cạnh tranh bình đẳng với hàng hóa sản xuất trong nước.

Xét một cách tổng thể, các biện pháp PVTM kịp thời do Bộ Công Thương áp dụng đã góp phần ngăn chặn những tác động tiêu cực của hàng nhập khẩu ồ ạt, cạnh tranh không lành mạnh với hàng hóa trong nước và bảo đảm giữ vững sản xuất trong nước cũng như năng lực cạnh tranh. Các nỗ lực của Bộ Công Thương về PVTM đã góp phần bảo vệ lợi ích chính đáng của các ngành sản xuất, xuất khẩu, góp phần thực hiện mục tiêu tăng trưởng xuất khẩu do Quốc hội đề ra.

3. Các vụ việc do nước ngoài điều tra, áp dụng với hàng hóa xuất khẩu

3.1. Tổng quan các vụ việc PVTM do nước ngoài điều tra, áp dụng đối với hàng xuất khẩu

1.1. Tình hình Phòng vệ Thương mại trên thế giới

Phòng vệ thương mại (PVTM) là các công cụ được WTO cho phép các thành viên sử dụng để bảo vệ ngành sản xuất trong nước trước tình trạng nhập khẩu gia tăng gây thiệt hại cho sản xuất trong nước. PVTM bao gồm ba biện pháp là chống bán phá giá (CBPG), chống trợ cấp (CTC) và tự vệ được quy định tại ba Hiệp định tương ứng của WTO. Ngoài ra, các nước còn điều tra và áp dụng biện pháp chống lại các hành vi lẩn tránh ba biện pháp trên (thường gọi là biện pháp chống lẩn tránh).

Theo thống kê của WTO, tính đến ngày 31/12/20191 , các nước đã điều tra2 tổng cộng 5.944 vụ chống bán phá giá, 577 vụ việc chống trợ cấp và 377 vụ việc tự vệ. Trong số đó, các nước đã áp dụng 3.958 biện pháp CBPG, 320 biện pháp CTC và 185 biện pháp tự vệ. Như vậy, CBPG vẫn là biện pháp có tỷ lệ áp dụng/điều tra cao nhất (67%), tiếp theo là CTC (55%) và tự vệ (49%). Trong năm 2019, các biện pháp này đã ảnh hưởng đến hơn 1,7 nghìn tỷ USD trong tổng số khoảng 19,5 nghìn tỷ USD thương mại toàn cầu

Theo thống kê sơ bộ trong năm 20204 , các nước đã khởi xướng điều tra mới 151 vụ việc CBPG, 39 vụ việc CTC và 32 vụ việc tự vệ. Trong đó, Hoa Kỳ là quốc gia dẫn đầu về số vụ việc khởi xướng với 57 vụ việc, tiếp theo là Ấn Độ khởi xướng 56 vụ việc, Thổ Nhĩ Kỳ khởi xướng 20 vụ việc và Úc khởi xướng 15 vụ việc.

Cho đến nay, hàng hóa bị áp dụng biện pháp PVTM nhiều nhất vẫn là sắt, thép các loại (chiếm 40,2% số vụ việc PVTM); nhựa và sản phẩm nhựa (chiếm 11,2%); xe cộ và phụ tùng (chiếm 10,2%); các thành phẩm từ sắt, thép (chiếm 9,0%) và máy móc, thiết bị điện, điện tử (chiếm 6,0%).

1.2 Chính sách Phòng vệ Thương mại của Việt Nam

Trong năm 2020, việc thực thi các FTA thế hệ mới như CPTPP, EVFTA và ký kết Hiệp định RCEP dẫn đến cơ hội dỡ bỏ hàng rào thuế quan và qua đó tạo môi trường thuận lợi cho hoạt động sản xuất, xuất khẩu, nhập khẩu của nền kinh tế. Tuy nhiên, song hành cùng với cơ hội là các thách thức đến từ sức ép của hàng nhập khẩu cũng như nguy cơ bị kiện PVTM ở nước ngoài. Trong bối cảnh đó, nâng cao năng lực về PVTM, đặc biệt cho cộng đồng doanh nghiệp là chủ trương nhất quán và xuyên suốt của Đảng và Chính phủ. Trong năm 2020, việc triển khai công tác phòng vệ thương mại, bảo đảm lợi ích của Việt Nam trong hội nhập kinh tế quốc tế đã được Bộ Công Thương thực hiện một cách đồng bộ, toàn diện trên tất cả các khía cạnh từ việc hoàn thiện cơ sở pháp lý đến việc xây dựng hàng loạt các chương trình, đề án lớn nhằm nâng cao năng lực thực thi trong lĩnh vực PVTM, cụ thể như sau:

- Bộ Công Thương đã trình Thủ tướng Chính phủ ban hành Đề án Xây dựng và vận hành hiệu quả Hệ thống cảnh báo sớm về PVTM (được Thủ tướng Chính phủ phê duyệt tại Quyết định số 316/QĐ-TTg ngày 01/3/2020). Trên cơ sở đó, Bộ Công Thương đã triển khai xây dựng Hệ thống cảnh báo sớm nhằm theo dõi, cảnh báo và cung cấp thông tin kịp thời cho các bên liên quan, đặc biệt là doanh nghiệp sản xuất, xuất khẩu và các Hiệp hội ngành hàng.

- Bộ Công Thương đã hoàn thiện và trình Chính phủ Đề án tăng cường cơ chế phối hợp giữa các cơ quan, tổ chức trong xử lý vụ việc PVTM và Đề án nâng cao năng lực PVTM trong bối cảnh tham gia các FTA thế hệ mới. Đây là các Đề án nền tảng, tạo khuôn khổ nâng cao năng lực thực thi chính sách PVTM trong bối cảnh hội nhập.

Nhằm thực thi hiệu quả nội dung phòng vệ thương mại theo EVFTA, Bộ Công Thương đã ban hành Thông tư số 30/2020/TT-BCT ngày 26/11/2020 hướng dẫn thực hiện Hiệp định Thương mại tự do giữa Việt Nam và Liên minh Châu Âu về PVTM. Như vậy, hệ thống pháp luật phòng vệ thương mại Việt Nam đã liên tục được hoàn thiện từ Luật, Nghị định đến Thông tư, nâng cao khả năng áp dụng và xử lý hiệu quả các biện pháp phòng vệ thương mại.

Ngoài ra, Bộ Công Thương cũng chủ động nghiên cứu những diễn biến mới trong chính sách, pháp luật về PVTM của các nước, tình hình cải cách WTO (như Cơ chế trọng tài phúc thẩm tạm thời - MPIA); theo dõi các vụ việc giải quyết tranh chấp tại WTO để đề xuất hoàn thiện chính sách PVTM của Việt Nam phù hợp với các quy định quốc tế và thực tiễn trên thế giới.

2. Tình hình điều tra, áp dụng, rà soát PVTM với hàng hóa nhập khẩu

2.1. Các vụ việc điều tra mới

Trong năm 2020, Việt Nam đã khởi xướng điều tra mới 05 vụ việc CBPG đối với các hàng hóa sau:

- Sợi dài làm từ polyester (còn gọi là sợi filament, sợi PFY) xuất xứ từ Trung Quốc, Ấn Độ, Indonesia và Malaysia (vụ việc AD10);

- Đường lỏng chiết xuất từ tinh bột ngô (còn gọi là HFCS) xuất xứ từ Trung Quốc và Hàn Quốc (vụ việc AD11);

- Thép hình chữ H xuất xứ từ Malaysia(vụ việc AD12);

- Đường mía xuất xứ từ Thái Lan (vụ việc AD13);

- Đường sorbitol xuất xứ từ Trung Quốc, Indonesia, Ấn Độ (vụ việc AD14).

Năm 2020 cũng là năm đầu tiên Việt Nam tiến hành điều tra chống trợ cấp đối với hàng hóa nhập khẩu (sản phẩm đường mía có xuất xứ Thái Lan - vụ việc AS01). Như vậy, đây cũng là vụ việc đầu tiên một hàng hóa bị điều tra cùng lúc cả biện pháp CBPG và biện pháp CTC. Các vụ việc điều tra này dự kiến sẽ được hoàn tất trong năm 2021.

2.2. Các vụ việc kết thúc điều tra

Trong năm 2020, Bộ Công Thương đã kết thúc điều tra và ban hành quyết định cuối cùng đối với 04 vụ việc CBPG đã khởi xướng từ năm 2019 như sau:

- Vụ việc AD06 (sản phẩm ván sợi bằng gỗ hoặc bằng các vật liệu có chất gỗ khác (ván MDF) có xuất xứ từ Thái Lan và Malaysia): trải qua hơn 7 tháng điều tra theo đúng quy định của Tổ chức Thương mại thế giới, Luật Quản lý ngoại thương và các quy định liên quan, Bộ Công Thương đã xem xét và đánh giá kỹ lưỡng về thiệt hại của ngành sản xuất trong nước, mức độ bán phá giá của các doanh nghiệp sản xuất của Thái Lan và Malaysia cũng như xem xét, tính toán tác động đối với các ngành sản xuất hạ nguồn và người tiêu dùng các sản phẩm ván sợi. Kết quả điều tra cho thấy chưa đủ bằng chứng về việc ngành sản xuất trong nước bị thiệt hại đáng kể hoặc đe dọa bị thiệt hại đáng kể do hàng hóa nhập khẩu từ Thái Lan và Malaysia. Do vậy, ngày 14/01/2020, Bộ Công Thương ban hành Quyết định số 128/QĐ-BCT chấm dứt điều tra và chưa áp dụng biện pháp chống bán phá giá đối với sản phẩm ván sợi nhập khẩu từ Thái Lan và Malaysia.

- Vụ việc AD07 (sản phẩm plastic được làm từ các polymer từ propylen (màng BOPP) có xuất xứ từ Trung Quốc, Thái Lan và Malaysia): kết quả điều tra cho thấy ngành sản xuất sản phẩm màng BOPP trong nước đã và đang chịu thiệt hại đáng kể trong thời gian vừa qua, thể hiện ở các yếu tố như sự sụt giảm nghiêm trọng của lượng hàng bán, doanh thu, lợi nhuận, thị phần, công suất sản xuất. Ngày 20/7/2020, Bộ Công Thương ban hành Quyết định số 1900/QĐ-BCT áp dụng thuế CBPG chính thức vụ việc để giảm thiểu thiệt hại cho ngành sản xuất trong nước do tác động từ lượng lớn các sản phẩm màng BOPP nhập khẩu bán phá giá vào Việt Nam với biên độ bán phá giá của hàng hóa nhập khẩu được xác định là từ 9,05% đến 23,71%.

Mức thuế chống bán phá giá chính thức về cơ bản thấp hơn mức thuế sơ bộ được áp dụng trước đó, phản ánh sự cân nhắc hài hòa giữa quyền lợi của ngành sản xuất trong nước, lợi ích của người tiêu dùng và lợi ích của các ngành công nghiệp hạ nguồn sử dụng sản phẩm màng BOPP. Trên cơ sở xem xét ý kiến hợp lý của các bên liên quan, Bộ Công Thương cũng đã quyết định loại trừ một số sản phẩm màng BOPP đặc biệt khỏi phạm vi áp dụng của biện pháp chống bán phá giá do ngành sản xuất trong nước không sản xuất được những chủng loại sản phẩm này. Bên cạnh đó, Bộ Công Thương cũng đã xem xét miễn trừ thuế CBPG cho một số trường hợp theo đúng quy định pháp luật.

- Vụ việc AD08 (sản phẩm thép cán nguội (ép nguội) dạng cuộn hoặc dạng tấm có xuất xứ từ Trung Quốc): kết quả điều tra cho thấy, trong thời kỳ điều thép cán nguội vào Việt Nam. Số liệu nhập khẩu cho thấy có sự gia tăng tuyệt đối và tương đối đối với lượng nhập khẩu thép cán nguội bị điều tra so với lượng sản xuất tại Việt Nam. Sự gia tăng này là nguyên nhân chính gây tác động tiêu cực đối với ngành sản xuất trong nước, đặc biệt là các chỉ số về lợi nhuận, tồn kho và thị phần. Trên cơ sở kết quả điều tra, Bộ Công Thương đã ban hành Quyết định áp dụng thuế CBPG chính thức đối với sản phẩm thép cán nguội từ Trung Quốc với mức thuế từ 4,43% đến 25,22% nhằm giảm thiểu thiệt hại cho ngành sản xuất trong nước sau khi cân nhắc hài hòa giữa quyền lợi của ngành sản xuất trong nước, lợi ích của các ngành công nghiệp hạ nguồn sử dụng sản phẩm thép cán nguội.

- Vụ việc AD09 (sản phẩm bột ngọt có xuất xứ từ Trung Quốc và Indonesia): trên cơ sở phân tích, tổng hợp ý kiến, thông tin từ các nhà sản xuất, xuất khẩu nước ngoài, nhà nhập khẩu cũng như nhà sản xuất trong nước, Bộ Công Thương ban hành Quyết định số 1933/ QĐ-BCT ngày 22/7/2020 áp dụng thuế CBPG chính thức của vụ việc. Mức thuế tuyệt đối được áp dụng cho các nhà sản xuất, xuất khẩu nước ngoài khác nhau từ 3.529.958 đồng/ tấn đến 6.385.289 đồng/tấn thể hiện sự tính toán chi tiết tương ứng với mức độ bán phá giá của từng doanh nghiệp cụ thể của Trung Quốc và Indonesia. tra, lượng nhập khẩu thép cán nguội bị điều tra lên tới 272.073 tấn, chiếm 65,5% tổng lượng nhập khẩu

2.3. Rà soát các biện pháp PVTM đang có hiệu lực

Theo quy định của WTO cũng như Luật Quản lý ngoại thương, sau khi biện pháp PVTM có hiệu lực, các bên sẽ có cơ hội định kỳ đề nghị thay đổi mức thuế PVTM, phạm vi áp dụng biện pháp PVTM cũng như đề nghị chấm dứt áp dụng PVTM dựa trên cơ sở số liệu và tình hình thực tiễn. Điều này đảm bảo cho biện pháp PVTM luôn được cập nhật phù hợp với thực tiễn hoạt động sản xuất trong nước, kinh doanh xuất nhập khẩu.

Trong năm 2020, Bộ Công Thương đã hoàn thành việc rà soát một số biện pháp PVTM đang có hiệu lực, cụ thể như sau:

- Kết thúc việc rà soát lần thứ nhất biện pháp CBPG đối với một số sản phẩm thép mạ có xuất xứ từ Trung Quốc và Hàn Quốc (vụ việc AR01.AD02): ngày 20/11/2020, Bộ Công Thương đã ban hành Quyết định số 3023/QĐ-BCT về kết quả rà soát với mức thuế CBPG từ 3,17% đến 38,34% tùy từng nhà sản xuất, xuất khẩu cụ thể của Trung Quốc. Các nhà sản xuất, xuất khẩu Hàn Quốc được giữ nguyên mức thuế CBPG là từ 7,02% đến 19%.

- Kết thúc việc rà soát lần thứ nhất biện pháp CBPG một số sản phẩm thép hình chữ H có xuất xứ từ Trung Quốc (vụ việc AR01.AD03): Ngày 20/11/2020, Bộ Công Thương ban hành Quyết định số 3204/QĐ-BCT về kết quả rà soát với mức thuế CBPG áp dụng từ 19,30% đến 29,17% tùy từng nhà sản xuất, xuất khẩu cụ thể.

- Kết thúc việc rà soát cuối kỳ áp dụng biện pháp tự vệ và chống lẩn tránh biện pháp tự vệ đối với sản phẩm phôi thép và thép dài nhập khẩu vào Việt Nam (Vụ việc SR01-SG04): ngày 20/3/2020, Bộ Công Thương ban hành Quyết định số 918/QĐ-BCT về việc gia hạn áp dụng biện pháp tự vệ đối với sản phẩm phôi thép và thép dài. Theo đó, thời hạn gia hạn của biện pháp là 03 năm (đến ngày 21/3/2023). Cùng với đó, ngày 20/3/2020, Bộ Công Thương ban hành Quyết định số 920/QĐ-BCT về việc gia hạn áp dụng biện pháp chống lẩn tránh biện pháp PVTM đối với sản phẩm thép cuộn, thép dây nhập khẩu vào Việt Nam với thời gian gia hạn tương tự biện pháp tự vệ.

- Kết thúc việc rà soát cuối kỳ việc áp dụng biện pháp tự vệ đối với sản phẩm phân bón DAP/MAP (SR01-SG06): ngày 03/3/2020, Bộ Công Thương ban hành Quyết định số 715/ QĐ-BCT gia hạn áp dụng biện pháp tự vệ đối với sản phẩm phân bón DAP/MAP. Theo đó, biện pháp tự vệ đối với sản phẩm phân bón DAP/MAP được gia hạn đến hết ngày 06/9/2022.

Cũng trong năm 2020, Bộ Công Thương đã ban hành một số quyết định rà soát các biện pháp PVTM đang có hiệu lực, cụ thể như sau:

- Rà soát nhà xuất khẩu mới trong vụ việc điều tra áp dụng biện pháp CBPG đối với một số sản phẩm thép phủ màu có xuất xứ từ Trung Quốc và Hàn Quốc (vụ việc NR01.AD04);

- Rà soát lần thứ nhất biện pháp CBPG đối với một số sản phẩm thép phủ màu có xuất xứ từ Trung Quốc (vụ việc AR01.AD04);

- Rà soát lần thứ nhất biện pháp CBPG đối với một số sản phẩm nhôm có xuất xứ từ Trung Quốc (vụ việc AR01.AD05).

Các vụ việc này dự kiến sẽ hoàn thành rà soát trong năm 2021.

2.4. Đánh giá

Như vậy, cho đến nay Việt Nam đã tiến hành khởi xướng điều tra tất cả các biện pháp PVTM khác nhau (chống bán phá giá, chống trợ cấp, tự vệ, chống lẩn tránh biện pháp PVTM). Điều này cho thấy hệ thống pháp luật về PVTM của ta đã dần được hoàn thiện; nhận thức, năng lực về PVTM của các cơ quan quản lý nhà nước và cộng đồng doanh nghiệp đã được nâng cao đáng kể, đặc biệt từ khi Luật Quản lý Ngoại thương có hiệu lực và Cơ quan điều tra PVTM được thành lập. Trong năm 2020, đặc điểm nổi bật trong lĩnh vực PVTM do Việt Nam điều tra, áp dụng thể hiện như sau:

- Số lượng vụ việc điều tra mới tăng lên: nếu như giai đoạn trước đây (từ 2009 đến 2015) trung bình mỗi năm Việt Nam chỉ khởi xướng từ 1-2 vụ việc thì trong giai đoạn gần đây (2016-2020) mỗi năm trung bình khởi xướng 4-5 vụ. Năm 2020, Việt Nam khởi xướng điều tra 06 vụ việc mới, là mức cao nhất kể từ khi các quy định về PVTM được ban hành (năm 2002) cho tới nay.

- Lần đầu tiên Việt Nam điều tra chống trợ cấp: trong ba biện pháp PVTM, chống trợ cấp được coi là biện pháp khó sử dụng nhất do yêu cầu nguyên đơn và cơ quan điều tra phải tìm hiểu về chính sách và thực tiễn hoạt động trợ cấp của các cơ quan chính phủ nước ngoài. Chính vì vậy, từ trước đến nay biện pháp này chủ yếu do các nước phát triển sử dụng như Hoa Kỳ, EU, Australia, Canada,... Trong ASEAN, Việt Nam là nước đầu tiên tiến hành điều tra một vụ việc chống trợ cấp (đối với mặt hàng đường mía) nhằm loại bỏ các hành vi cạnh tranh không lành mạnh, tạo lập môi trường kinh doanh bình đẳng cho hàng hóa sản xuất trong nước và hàng nhập khẩu từ các nguồn khác nhau.

- Giảm dần việc áp dụng biện pháp tự vệ: nếu trong gần 10 năm đầu tiên điều tra PVTM, các vụ việc tự vệ chiếm khoảng 50% số vụ việc điều tra thì trong 3 năm gần đây Việt Nam không điều tra thêm vụ việc tự vệ nào nữa.

- Sản phẩm bị điều tra đa dạng hơn: trước đây, các mặt hàng bị điều tra PVTM chủ yếu là sắt thép các loại. Tuy nhiên, năm nay các sản phẩm bị điều tra đã đa dạng hơn, gồm cả các sản phẩm công nghiệp nhẹ như sợi, đường, hóa chất sorbitol. Như vậy, công cụ PVTM không chỉ giới hạn trong các doanh nghiệp sản xuất sắt thép mà đã được các ngành sản xuất khác biết và sử dụng nhiều hơn.

- Doanh nghiệp Việt Nam tham gia nhiều hơn vào các vụ việc PVTM: nếu như trước đây, nhiều vụ việc PVTM do các doanh nghiệp có vốn đầu tư nước ngoài đóng vai trò chính thì gần đây, các doanh nghiệp, hiệp hội trong nước đã chủ động, tích cực tham gia, đóng vai trò dẫn dắt nhiều hơn.

2.5. Tác động của các biện pháp PVTM

Thực tế cho thấy các biện pháp PVTM đã được áp dụng trong thời gian qua đều đem lại hiệu quả tích cực cho các ngành sản xuất trong nước, giúp khắc phục thiệt hại do sự gia tăng của hàng nhập khẩu gây ra, giữ vững và từng bước phát triển các ngành sản xuất trong nước. Các biện pháp PVTM vừa là để bảo vệ sản xuất và việc làm trong nước đồng thời giảm mức độ phụ thuộc vào hàng hoá nhập khẩu (đặc biệt đối với các hàng hóa thiết yếu của nền kinh tế như sắt thép, phân bón, v.v), góp phần thực hiện chủ trương công nghiệp hóa, hiện đại hóa đất nước, góp phần ổn định giá đầu vào cho một số ngành sản xuất trong nước. Các biện pháp này đã góp phần bảo vệ công ăn việc làm của hơn 150.000 người lao động thuộc nhiều lĩnh vực sản xuất, góp phần tăng nguồn thu cho ngân sách nhà nước với mức thuế thu được ước tính lên tới hàng nghìn tỷ đồng, cũng như bảo vệ cho hoạt động sản xuất của các ngành công nghiệp trong nước trong các vụ việc chống bán phá giá, với ước tính chiếm khoảng 5,12% tổng GDP Việt Nam năm 2019.

Nhờ công cụ PVTM, nhiều doanh nghiệp thuộc một số ngành kinh tế đã cải thiện đáng kể tình hình sản xuất kinh doanh, thoát khỏi thua lỗ và từng bước ổn định sản xuất. Trong quá trình áp dụng các biện pháp PVTM, những quan ngại về việc khan hiếm hàng hóa, hàng hóa tăng giá do thuế hay việc giảm động lực cạnh tranh của doanh nghiệp trong nước cũng được Bộ Công Thương theo dõi, xử lý thông qua giám sát diễn biến giá và rà soát định kỳ để điều chỉnh biện pháp cho phù hợp thực tiễn. Thực tế cho thấy nhiều doanh nghiệp sản xuất trong nước đã tăng cường xuất khẩu sau khi biện pháp PVTM được áp dụng (như Công ty Thép Hòa Phát, Tôn Hoa Sen, Tôn Đông Á, DAP-Vinachem…) cho thấy năng lực cạnh tranh quốc tế của các doanh nghiệp trong nước vẫn được bảo đảm. Trên thực tế, các biện pháp PVTM này (cả chống bán phá giá và tự vệ) đều chỉ áp dụng với một số quốc gia và vùng lãnh thổ nhất định, do đó, hàng hóa có xuất xứ từ các nước/vùng lãnh thổ còn lại vẫn có thể nhập khẩu vào Việt Nam không phải chịu thuế PVTM và cạnh tranh bình đẳng với hàng hóa sản xuất trong nước.

Xét một cách tổng thể, các biện pháp PVTM kịp thời do Bộ Công Thương áp dụng đã góp phần ngăn chặn những tác động tiêu cực của hàng nhập khẩu ồ ạt, cạnh tranh không lành mạnh với hàng hóa trong nước và bảo đảm giữ vững sản xuất trong nước cũng như năng lực cạnh tranh. Các nỗ lực của Bộ Công Thương về PVTM đã góp phần bảo vệ lợi ích chính đáng của các ngành sản xuất, xuất khẩu, góp phần thực hiện mục tiêu tăng trưởng xuất khẩu do Quốc hội đề ra.

3. Các vụ việc do nước ngoài điều tra, áp dụng với hàng hóa xuất khẩu

3.1. Tổng quan các vụ việc PVTM do nước ngoài điều tra, áp dụng đối với hàng xuất khẩu

Cho đến hết năm 2020, đã có 201 vụ việc PVTM do nước ngoài khởi xướng điều tra đối với hàng hoá xuất khẩu của Việt Nam, tác động đến khoảng 12 tỷ USD kim ngạch và hàng chục nghìn doanh nghiệp xuất khẩu. Trong đó, số lượng vụ việc năm 2020 là 39 vụ, cao gấp hơn 2,5 lần tổng số vụ việc trong cả năm 2019. Hoa Kỳ vẫn là nước điều tra PVTM nhiều nhất với hàng xuất khẩu Việt Nam trong năm 2020 với 08 vụ việc, bao gồm 05 vụ việc chống bán phá giá (CBPG), 01 vụ việc chống trợ cấp (CTC) và 02 vụ việc chống lẩn tránh thuế.

Điều đáng lưu ý, trong năm 2020, Australia nổi lên là nước kiện PVTM nhiều thứ hai (sau Hoa Kỳ) với hàng hóa xuất khẩu của Việt Nam với 07 vụ việc, bao gồm 04 vụ việc CBPG và 03 vụ việc CTC. Trong tất cả các vụ việc này, Australia đều điều tra rất nhiều chương trình trợ cấp và cáo buộc tình hình thị trường đặc biệt - một biến thể khác của cáo buộc nền kinh tế phi thị trường.

Các vụ việc do nước ngoài điều tra, áp dụng biện pháp PVTM đối với hàng hóa xuất khẩu của ta trong năm 2020 cho thấy một số xu hướng đáng lưu ý như:

- Số lượng các vụ việc điều tra có xu hướng gia tăng: Trong năm 2020, số lượng vụ việc tiến hành điều tra đã bằng hơn gấp đôi số lượng vụ việc trong cả năm 2019 và dự kiến trong năm tới sẽ còn gia tăng số vụ việc. Đây là điều không khó hiểu do dịch Covid-19 đã tác động đến nhiều nền kinh tế, khiến nhiều ngành phải thu hẹp sản xuất, sa thải công nhân. Trong khi đó, nhờ sự quyết liệt trong phòng chống dịch, Việt Nam vẫn đạt được tăng trưởng kinh tế ấn tượng trên nhiều lĩnh vực, trong đó có xuất khẩu. Vì vậy, nhiều nước đã gia tăng điều tra PVTM để bảo hộ sản xuất, đặc biệt là với các nước vẫn duy trì xuất khẩu tốt như Việt Nam. Trong năm 2021, xu hướng này được dự báo vẫn tiếp diễn, do đó, các doanh nghiệp xuất khẩu Việt Nam cần thận trọng và có kế hoạch ứng phó thích hợp.

- Phạm vi sản phẩm bị áp dụng các biện pháp PVTM đang được mở rộng: Trong giai đoạn từ 2011 đến 2020, có gần 60 loại sản phẩm, hàng hóa bị điều tra áp dụng các biện pháp PVTM. So với giai đoạn trước đó (từ năm 1994-2010) có 39 loại sản phẩm hàng hóa, chủ yếu tập trung vào mặt hàng nông thủy sản và dệt may bị điều tra áp dụng các biện pháp PVTM, số lượng loại mặt hàng sản phẩm xuất khẩu của Việt Nam bị điều tra áp dụng các biện pháp PVTM gần đây đã có sự mở rộng đáng kể. Trong giai đoạn này, chủ yếu các mặt hàng Việt Nam xuất khẩu bị điều tra áp dụng biện pháp PVTM là các sản phẩm nguyên vật liệu như sắt thép, sợi.

- Các vụ điều tra “kép” tăng lên: Nếu trước đây chỉ có Hoa Kỳ thường điều tra “kép” đối với Việt Nam (điều tra cả hành vi trợ cấp và hành vi bán phá giá trong cùng một vụ việc) thì hiện nay rất nhiều nước như Ấn Độ, Canada, Australia cũng chuyển sang điều tra kép đối với hàng hóa xuất khẩu của Việt Nam. Các cuộc điều tra này thường tạo ra gánh nặng lớn với cả cơ quan quản lý và các doanh nghiệp, hiệp hội liên quan do lượng dữ liệu, thông tin phải cung cấp phải tăng lên gấp đôi trong cùng một khoảng thời gian như trước đây. Nếu không có sự hợp tác giữa các doanh nghiệp xuất khẩu và cơ quan quản lý thì không thể kịp thời cung cấp thông tin cho cơ quan điều tra các nước. Ngoài ra, một số hàng hóa đã bị áp thuế chống bán phá giá nay tiếp tục bị khởi xướng điều tra CTC hoặc ngược lại (như Hoa Kỳ, Ấn Độ).

- Phạm vi điều tra được mở rộng, kể cả các nội dung như định giá thấp tiền tệ, vấn đề thị trường đặc biệt: Trong thời gian gần đây, “thị trường đặc biệt” là công cụ được nhiều nước sử dụng khi điều tra PVTM với các nước, đặc biệt là ở châu Á, trong đó có Việt Nam. Đây được coi là một biến thể của cách áp dụng “nền kinh tế phi thị trường”, thông qua “cáo buộc” Chính phủ nước xuất khẩu tác động đến thị trường nguyên vật liệu dẫn đến việc không sử dụng số liệu do doanh nghiệp kê khai trong tính toán biên độ bán phá giá, làm biên độ phá giá bị đẩy lên cao hơn so với thực tế.

- Yêu cầu cao hơn về cung cấp thông tin: Các nước đang có xu hướng thắt chặt, đòi hỏi khắt khe hơn trong quá trình điều tra, áp dụng các biện pháp PVTM. Điều này thể hiện thông qua việc yêu cầu các bên tuân thủ chặt chẽ về mặt thời gian trả lời câu hỏi; yêu cầu bổ sung thêm nhiều tài liệu, thông tin, dữ liệu trong khi hạn chế thời gian trả lời... Điều này dẫn đến các doanh nghiệp xuất khẩu gặp khó khăn hơn trong việc hợp tác với các cơ quan điều tra để cung cấp thông tin và trả lời bản câu hỏi.

3.2. Một số vụ việc điển hình năm 2020

(i) Hoa Kỳ điều tra CBPG, CTC lốp xe ô tô

Ngày 24 tháng 6 năm 2020, Bộ Thương mại Hoa Kỳ (DOC) khởi xướng điều tra chống bán phá giá, chống trợ cấp đối với một số sản phẩm lốp xe ô tô có xuất xứ từ Việt Nam. Đặc biệt, đây là vụ việc đầu tiên Hoa Kỳ đưa nội dung định giá thấp tiền tệ trong khuôn khổ vụ việc điều tra chống trợ cấp. Xác định đây là nội dung quan trọng, có thể ảnh hưởng lớn đến các vụ việc khác trong tương lai, Bộ Công Thương đã phối hợp cùng các Bộ ngành liên quan tích cực làm việc với phía Hoa Kỳ, cung cấp thông tin trả lời 6 bản câu hỏi khác nhau cũng như thông qua các kênh đối ngoại làm rõ quan điểm của Việt Nam về vấn đề này.

Ngày 05/11/2020, DOC ban hành kết luận sơ bộ vụ việc điều tra chống trợ cấp ở mức 6,23%-10,08%. Ngày 30 tháng 12 năm 2020, DOC ban hành kết luận sơ bộ vụ việc điều tra chống bán phá giá và áp thuế từ 0%-22,27%. Đáng chú ý, kim ngạch các doanh nghiệp không bị áp thuế CBPG chiếm tới 95,5% tổng kim ngạch xuất khẩu lốp xe ô tô sang Hoa Kỳ của Việt Nam năm 2019 (khoảng 470 triệu USD theo số liệu của hải quan Hoa Kỳ). Mặc dù Việt Nam là quốc gia duy nhất bị điều tra cả về CBPG và CTC nhưng tổng cả hai mức thuế vẫn thấp hơn đáng kể so với các đối tác thương mại khác cùng bị Hoa Kỳ điều tra (Hàn Quốc chịu thuế từ 14,24% đến 38,07%; Đài Loan chịu thuế từ 52,42% đến 98,44% và Thái Lan chịu thuế từ 13,25% đến 22,21%). Vụ việc đang trong quá trình điều tra, dự kiến kết thúc vào khoảng tháng 7/2021.

(ii) Canada kết thúc điều tra CBPG, CTC thép chống ăn mòn

Tháng 11 năm 2019, Canada đã khởi xướng điều tra CBPG và CTC với thép chống ăn mòn (còn gọi là tôn mạ) nhập khẩu từ một số nước, trong đó có Việt Nam.

Ngày 16/10/2020, Canada đã ban hành kết luận cuối cùng trong vụ việc. Theo đó, Canada kết luận Chính phủ Việt Nam không trợ cấp cho các doanh nghiệp sản xuất, xuất khẩu thép COR, do đó sẽ không áp thuế chống trợ cấp với mặt hàng thép này nhập khẩu từ Việt Nam. Đối với vụ việc điều tra chống bán phá giá, Canada cũng điều chỉnh giảm thuế chống bán phá giá đáng kể so với quyết định sơ bộ. Cụ thể các doanh nghiệp xuất khẩu tham gia hợp tác đầy đủ trong vụ việc (chiếm khoảng 97% tổng kim ngạch xuất khẩu thép COR từ Việt Nam sang Canada) có mức thuế chống bán phá giá giảm từ 36,3%-91,8% trong giai đoạn sơ bộ xuống còn 2,3% - 16,2% trong kết luận cuối cùng. Việc Canada không áp thuế chống trợ cấp và chỉ áp thuế CBPG thấp đã phản ánh nỗ lực của Chính phủ và doanh nghiệp trong việc chứng minh Việt Nam không trợ cấp các doanh nghiệp thép và các doanh nghiệp cũng không bán phá giá vào thị trường Canada.

(iii) Australia điều tra chống CBPG, CTC với sản phẩm ống thép

Ngày 31/3/2020, Ủy ban chống bán phá giá Australia (ADC) thông báo khởi xướng điều tra chống bán phá giá và trợ cấp đối với một số mặt hàng ống thép chính xác có xuất xứ từ Việt Nam, Trung Quốc, Hàn Quốc và Đài Loan.

Đây là vụ việc đầu tiên Australia điều tra cả chống bán phá giá, chống trợ cấp đồng thời cáo buộc thêm vấn đề thị trường đặc biệt đối với hàng hóa xuất khẩu của Việt Nam để xem xét giá trị thông thường và giá xuất khẩu khi tính toán biên độ bán phá giá. Hiện Bộ Công Thương đang phối hợp với các Bộ, ngành, doanh nghiệp và Hiệp hội Thép để cung cấp thông tin cho ADC theo đúng quy định.

(iv) Canada điều tra CBPG, CTC ghế bọc đệm

Ngày 21/12/2020, Cơ quan Biên phòng Canada (CBSA) đã chính thức khởi xướng điều tra CBPG, CTC ghế bọc đệm đối với Việt Nam và Trung Quốc. Tương tự như vụ việc với Australia, đây là vụ việc đầu tiên Canada điều tra cả chống bán phá giá, chống trợ cấp và vấn đề thị trường đặc biệt đối với hàng hóa xuất khẩu của Việt Nam trong cùng một vụ để xem xét giá trị thông thường và giá xuất khẩu khi tính toán biên độ bán phá giá. Hiện vụ việc vẫn đang trong quá trình điều tra và chưa ban hành kết luận.

3.3. Vấn đề kinh tế thị trường

Cho đến nay, đã có 71 quốc gia và vùng lãnh thổ trên thế giới công nhận Việt Nam là nền kinh tế thị trường (KTTT). Đây là vấn đề có ý nghĩa lớn trong việc điều tra các vụ việc CBPG. Trong trường hợp được coi là nền KTTT, cơ quan điều tra các nước sẽ sử dụng dữ liệu do doanh nghiệp cung cấp để tính biên độ thuế. Ngược lại, các nước sẽ sử dụng giá trị thay thế từ một nước thứ ba (thường mang tính bất lợi) để tính toán biên độ cho doanh nghiệp xuất khẩu. Để xử lý vấn đề này, Bộ Công Thương đã và đang triển khai các phương án đối thoại khác nhau với các đối tác, trong đó chú trọng phương án xử lý theo từng vụ việc điều tra cụ thể nhằm đảm bảo quyền lợi cho doanh nghiệp xuất khẩu.

4. Cảnh báo và chống lẩn tránh biện pháp PVTM về xuất xứ

Một nội dung rất quan trọng được Bộ Công Thương chú trọng phối hợp với các Bộ, ngành liên quan triển khai năm 2020 là công tác cảnh báo sớm và chống lẩn tránh các biện pháp PVTM thông qua gian lận xuất xứ. Chính phủ đã khẳng định quyết tâm ngăn chặn các hành vi lẩn tránh biện pháp PVTM thông qua việc ban hành Đề án Tăng cường quản lý nhà nước về chống lẩn tránh biện pháp phòng vệ thương mại và gian lận xuất xứ (Đề án 824). Chính phủ cũng ban hành Đề án Xây dựng và vận hành hiệu quả Hệ thống cảnh báo sớm về phòng vệ thương mại (Đề án 316) làm cơ sở cung cấp thông tin cho các cơ quan quản lý nhà nước trong việc xây dựng chính sách và điều hành thực thi cũng như cung cấp thông tin cho hiệp hội, cộng đồng doanh nghiệp chủ động phòng tránh các vụ kiện PVTM của nước ngoài. Trong năm 2020, công tác cảnh báo sớm và chống lẩn tránh PVTM đã đạt được các kết quả sau:

- Xây dựng Danh mục cảnh báo sớm các mặt hàng có khả năng bị kiện PVTM và các mặt hàng nhập khẩu gia tăng đột biến: Hiện nay Bộ Công Thương đang xây dựng, cập nhật và thông báo định kỳ cho các Bộ/ngành liên quan, UBND các tỉnh/thành phố danh sách các mặt hàng bị điều tra, áp thuế chống bán phá giá, chống trợ cấp bởi các nước thường xuyên áp dụng các biện pháp PVTM, các mặt hàng có nguy cơ bị gian lận xuất xứ. Danh sách cập nhật quý III/2020 bao gồm 14 mặt hàng có nguy cơ cao về gian lận xuất xứ, chuyển tải bất hợp pháp, trong đó có những mặt hàng như gỗ dán, tủ gỗ, ghế sofa, đá nhân tạo, đệm mút, xe đạp điện, lốp xe, thép tiền chế và ghim đóng thùng. Trên cơ sở danh sách cảnh báo, các cơ quan chức năng như Bộ Công Thương, Tổng cục Hải quan, Bộ Kế hoạch và Đầu tư, Bộ Công an, UBND các tỉnh, thành phố đã tăng cường công tác kiểm tra, giám sát, xác minh việc cấp giấy chứng nhận xuất xứ, khai báo xuất xứ khi thông quan, đăng ký đầu tư nước ngoài. Đồng thời, Bộ Công Thương cũng triển khai thu thập, phân tích thông tin trong nước và ngoài nước để xác định mặt hàng, doanh nghiệp có dấu hiệu rủi ro cao về gian lận, giả mạo xuất xứ để áp dụng các biện pháp nghiệp vụ kiểm tra, điều tra, xác minh làm rõ các hành vi vi phạm.

- Nâng cao nhận thức cho cộng đồng về chống lẩn tránh biện pháp PVTM: Trong năm 2020, Bộ Công Thương đã tổ chức hàng loạt các chương trình tập huấn, đào tạo về PVTM cho các hiệp hội, doanh nghiệp thuộc các ngành hàng: gỗ, mía đường, nhôm, dệt may, gốm sứ… trong đó tập trung vào chống lẩn tránh biện pháp PVTM, gian lận xuất xứ, chuyển tải bất hợp pháp. Cục PVTM (Bộ Công Thương) đã tổ chức 04 hội thảo về chống lẩn tránh biện pháp PVTM, gian lận xuất xứ cho các cơ quan địa phương tại thành phố Hồ Chí Minh, Hà Nội, Hà Nam,… Đồng thời, Bộ Công Thương cũng xây dựng các bản tin tuyên truyền về biện pháp PVTM, gian lận xuất xứ, lẩn tránh thuế; phối hợp với cơ quan báo, đài tuyên truyền, đưa tin về các biện pháp chống gian lận, giả mạo xuất xứ, ghi nhãn, chuyển tải bất hợp pháp, thông tin về các vụ việc mà cơ quan chức năng đã phát hiện, xử lý.

- Đối thoại, hợp tác với các đối tác thương mại lớn: hiện nay, Bộ Công Thương đang phối hợp với các cơ quan phòng chống gian lận liên quan đến xuất xứ, chuyển tải bất hợp pháp của nước ngoài như Cơ quan Hải quan và Bảo vệ biên giới Hoa Kỳ (CBP), Cơ quan Điều tra An ninh nội địa Hoa Kỳ (HSI), Cơ quan Phòng chống gian lận châu Âu (OLAF) để chia sẻ các thông tin phù hợp theo đề nghị của cơ quan điều tra các nước, phối hợp xác minh các hành vi gian lận liên quan đến xuất xứ đối với một số mặt hàng như xe đạp, xe đạp điện, gỗ ván sàn, tấm pin năng lượng mặt trời, thép phủ sơn, tôm sú và tôm thẻ chân trắng,… Bộ Công Thương đã trao đổi với CBP và Đại sứ quán Hoa Kỳ tại Hà Nội về đề xuất xây dựng cơ chế xuất khẩu tự nguyện nhằm hạn chế rủi ro gian lận xuất xứ, lẩn tránh biện pháp PVTM, dự kiến áp dụng đối với các mặt hàng xuất khẩu được đánh giá là có nguy cơ lẩn tránh cao. Doanh nghiệp xuất khẩu sẽ tự nguyện đăng ký tham gia và cung cấp các thông tin, tài liệu chứng minh về năng lực.

Nguồn: Báo cáo Xuất nhập khẩu Việt Nam 2020, Bộ Công Thương

Các tin khác

- Tổng quan tình hình phòng vệ thương mại Việt Nam năm 2023 (20/05/2024)

- Tổng quan tình hình phòng vệ thương mại Việt Nam năm 2022 (20/05/2024)

- Nghiên cứu một số nội dung chính trong quy định của Nam Phi về chống lẩn tránh thuế chống bán phá giá (14/12/2022)

- Tổng quan tình hình phòng vệ thương mại Việt Nam năm 2021 (18/05/2022)

- Phòng vệ thương mại - Công cụ tháo gỡ khó khăn và bảo vệ sản xuất trong nước (05/07/2021)